Агрострахование – инвестиции в будущее?

Любой человек рано или поздно сталкивается в личной жизни или по долгу службы со страхованием. При этом отношение к такому виду расходов в обществе неоднозначно. Подавляющее большинство людей рассматривает страхование как обременительную обязанность по обмену своих кровно заработанных средств на несколько листов бумаги с напечатанным текстом.

Кто-то страхует свою машину, кто-то имущество, а кто-то «пускается во все тяжкие» и решает застраховать урожай. С первыми, зачастую вмененными государством или банками видами страховок, все более или менее понятно. А вот что собой представляет страхование «виртуального» урожая? Как показывает практика – мало кто понимает. Является ли это пустой тратой времени, сил и средств или экономически рассчитанной инвестицией в будущее?

Земледелие под постоянной угрозой

Имущественные виды страхования, к которым относится в том числе один из видов автострахования (КАСКО), сравнительно понятны для обывателя: в случае ДТП возмещается ущерб, причиненный автомобилю. При этом у транспортного происшествия есть понятные характеристики: время, место, участники, а у автомобиля – определенные повреждения. Если же говорить об агростраховании – все сложнее и запутаннее, ведь по сути оно больше относится к страхованию финансовых рисков.

Существует концепция, по которой фундаментальные законы природы носят вероятностный характер. Проще говоря, как говорил Гераклит: «Все течет, все меняется». Невозможно просчитать, сколько осадков выпадет за год на определенной территории и какие опасные явления произойдут. Именно это делает нашу жизнь разнообразной и неповторимой. В то же время, опасные метеорологические капризы и бедствия ежегодно наносят колоссальный ущерб экономике и ставят на грань выживания тысячи аграрных предприятий по всей России. Наука управления рисками в агрономии играет огромную, если не основополагающую роль. Возможность прогнозирования рисков повышает конкурентоспособность любого производства, в том числе аграрного.

Методов и инструментов управления рисками несколько. Из наиболее простых и радикальных следует отметить уклонение от рисковой составляющей бизнеса. Это означает как минимум уход от производства сельскохозяйственной продукции в открытом грунте, что реализуемо далеко не во всех сферах растениеводства. Существуют и другие инструменты управления рисками, в том числе страхование – один из наиболее эффективных способов, но далеко не самый простой.

Начнем с того, что объектом страхования (тем, что застраховано) в данном случае выступает «имущественный интерес» страхователя. Не что-то ощутимое, осязаемое, а математически рассчитанная денежная сумма, которой со временем сможет обладать аграрий, если вырастит и реализует свой урожай. То есть выплата возмещения возможна, если продав урожай текущего года, получено выручки меньше, чем указано в договоре страхования.

С застрахованными рисками все не менее сложно. Немногие обращали внимание, но в современном российском агростраховании существуют всего 2 страховых риска: риск недобора и риск гибели урожая. Казалось бы, с этим должно быть все просто и понятно: снизилась урожайность – получи выплату. Но есть ряд принципиальных нюансов. Риски являются застрахованными, если наступят в результате оговоренного в договоре перечня событий (опасных явлений). И каждое из опасных явлений имеет свои достаточно сложные характеристики. Большинство из них сочетает в себе 2 или даже более показателей. Например, температуру воздуха и количество осадков или относительную влажность воздуха и скорость ветра. При этом явление считается наступившим только в том случае, если оба показателя достигли определенного значения.

Другой сложный момент – фиксация опасных явлений. В договор страхования включен пункт о том, что явление должно быть подтверждено справкой компетентных органов – гидрометцентра. Но не всегда метеорологические станции находятся в непосредственной близости от застрахованных полей и показатели, фиксируемые на метеоплощадке, могут существенно отличаться от значений, измеряемых на территории страхования. Существует несколько способов справиться с данной проблемой. Одним из них является вызов сотрудника метеослужбы для проведения замеров непосредственно в хозяйстве. Позволить данную услугу могут не только крупные агропредприятия, но и объединения КФХ.

Возникают вопросы не только при засвидетельствовании наступления опасного агрометеорологического явления, но и при установлении причинно-следственной связи с гибелью урожая. Отсутствие прозрачного и доступного всем участникам механизма взаимодействия («Росгидромет – страховщик – аграрий») приводит к возникновению судебных споров. В подобных ситуациях важную роль играют экспертные организации, которые на основании собранных данных устанавливают связь между метеорологическими показателями и гибелью урожая.

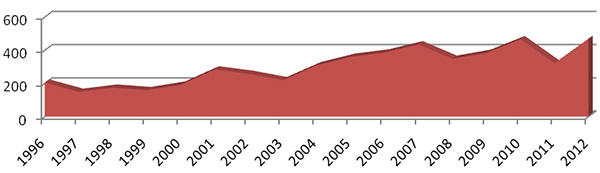

По данным Всемирной метеорологической организации (авторитетного источника информации ООН по вопросам состояния атмосферы Земли), в большинстве государств мира, в том числе и в России, наметилась устойчивая тенденция к увеличению ущерба, наносимого опасными природными явлениями. Количество зафиксированных опасных природных явлений только за последнее десятилетие увеличилось в 2,5 раза. Данный факт позволяет сделать неутешительные выводы о возрастающей опасности, которой подвергается сельскохозяйственное производство.

На диаграмме (рис. 1) представлены данные Росгидромета о динамике количества гидрометеорологических опасных явлений за период с 1996 по 2012 гг., которые нанесли значительный ущерб отраслям экономики. 2012 год стал рекордным по количеству опасных явлений за прошедшие 17 лет.

Рис. 1. Динамика количества гидрометеорологических опасных явлений в России с 1996 по 2012 гг.

Просчитанные риски

Возвращаясь к вопросу об экономической составляющей агрострахования, стоит напомнить, что современные программы делятся на «добровольное», которое позволяет аграрию самому выбирать ключевые условия договора, и страхование «с государственной поддержкой», основанное на строго регламентированных принципах и подходах. Министерство сельского хозяйства уже давно пытается отойти от политики прямого возмещения сельхозтоваропроизводителям ущерба, полученного ими в результате погодных катаклизмов, переложив это бремя на специализированные страховые организации. В то же время, агропроизводители не хотят переплачивать за страхование. Поэтому для уменьшения стоимости страховки с государственной поддержкой было решено страховать урожай от полной гибели, под которой понимается снижение урожайности на 30 и более процентов.

Итак, проведем простой расчет, который покажет, насколько эффективным может оказаться страхование и с какой периодичностью стоит обращаться к страховщику за новым договором.

Предельные размеры ставок для расчета размера субсидий при сельскохозяйственном страховании урожая, установленные приказом Минсельхоза РФ, как правило, используются страховыми компаниями в качестве тарифов. Они варьируются в зависимости от региона и участия страхователя в риске и составляют в среднем порядка 5% от страховой суммы договора. С учетом субсидий, затраты агрария на страхование составят не более половины от этой суммы, или 2,5%. Выходит, если ежегодно страховать свой урожай, потребуется около 40 лет, чтобы потратить сумму, равную полной его стоимости. С учетом агроклиматических особенностей России, согласитесь, вряд ли найдется регион, в котором за столь долгий промежуток времени не случится опасного явления, приведшего к полной гибели урожая. Кроме того, можно предположить, что за этот период аграрий столкнется с большим количеством менее опасных явлений, которые в той или иной степениприведут к снижению урожая более чем на 30%. А это снижение по условиям страхования с государственной поддержкой и является застрахованным риском.

Вывод напрашивается. Да, безусловно, современная система агрострахования в России далека от идеала и нуждается в совершенствовании и доработке. Тем не менее, ее выгода для агропроизводителя очевидна. Стоит понимать, что ситуацию для каждого предприятия необходимо рассматривать индивидуально. Договор страхования требует тонкого понимания специфики предмета, складывающегося из множества мелких деталей. Без профессиональной оценки можно многое не заметить и не учесть. Поэтому пренебрежение услугами профильных юристов может дорого обойтись. А непреднамеренно допущенные ошибки могут оказаться весьма весомыми и привести к проблемам с получением страховых выплат, что в свою очередь приведет к колоссальным убыткам, и затормозит развитие агропредприятия.

Страховать или не страховать, решать вам, но я в любом случае советую не пренебрегать возможностью обеспечить свое предприятие надежной страховой защитой, которую помогут выстроить грамотные специалисты. Один из величайших русских естествоиспытателей К. А. Тимирязев говорил: «Быть может, ни в какой другой деятельности не требуется взвешивать столько разнообразных условий успеха, нигде не требуется таких многосторонних сведений, нигде увлечение односторонней точкой зрения не может привести к такой крупной неудаче, как в земледелии».

Сергей Мельников,

заместитель генерального директора

ООО «Страховая правозащита»

ООО «Страховая правозащита»

Тел.: +7 (495) 724-30-64

E-mail: v.polyakova@s-pz.ru